En la vida financiera moderna, ver dinero disponible en una cuenta o contar con un límite amplio en la tarjeta puede generar una sensación inmediata de seguridad. Muchas personas interpretan esas cantidades como una señal de que pueden gastar con tranquilidad, aunque una parte importante del dinero ya esté destinada al pago de renta, servicios, alimentos, deudas y otros compromisos. Esta diferencia entre lo que aparece disponible y lo que realmente puede utilizarse sin afectar el presupuesto está modificando los hábitos financieros de miles de mexicanos.

El problema se vuelve más profundo cuando se mezclan el saldo bancario, el crédito disponible y los ingresos que todavía no han llegado. Poco a poco, la persona comienza a tomar decisiones basadas en una cantidad aparente de recursos y no en su capacidad financiera real. Compras a meses, pagos diferidos y gastos cotidianos se acumulan sin parecer peligrosos por separado, pero juntos pueden reducir el ahorro, elevar el endeudamiento y generar una sensación constante de que el dinero desaparece demasiado rápido.

El Saldo Disponible No Siempre Representa Dinero Libre

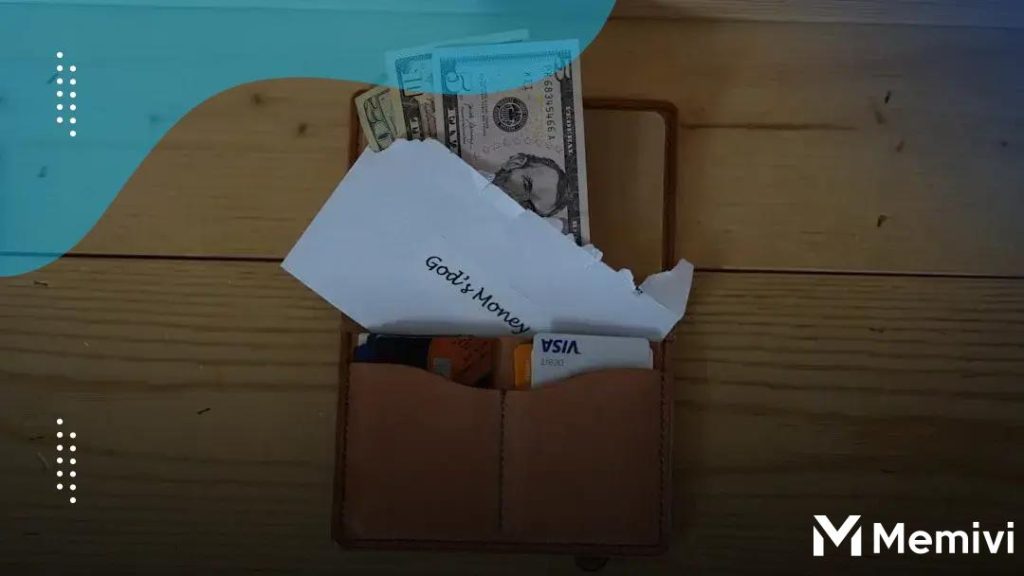

Uno de los errores más comunes consiste en observar el saldo total de una cuenta y asumir que toda esa cantidad puede utilizarse. En realidad, una parte del dinero suele estar comprometida con pagos que todavía no se han realizado, como colegiaturas, renta, seguros, servicios, mensualidades o compras hechas con tarjeta. Cuando estas obligaciones no se separan mentalmente del saldo general, resulta fácil gastar más de lo conveniente y descubrir después que faltan recursos para cubrir necesidades importantes.

Una forma práctica de evitar esta confusión es dividir el dinero por funciones desde el momento en que se recibe. Separar lo destinado a gastos fijos, ahorro, deudas y consumo personal permite conocer con mayor precisión cuánto puede gastarse sin poner en riesgo el resto del mes. Esta organización puede hacerse mediante cuentas distintas, apartados digitales o un presupuesto sencillo, siempre que el sistema sea claro y pueda mantenerse de forma constante.

La diferencia parece pequeña, pero cambia completamente la manera de tomar decisiones. Cuando una persona conoce su dinero realmente disponible, deja de depender de impresiones y comienza a gastar con información concreta. Esto reduce compras impulsivas, evita retiros innecesarios del ahorro y permite enfrentar los pagos mensuales con mucha más tranquilidad, incluso cuando los ingresos no son especialmente elevados.

El Límite De Crédito Puede Crear Una Falsa Sensación De Riqueza

El límite de una tarjeta no forma parte del patrimonio personal, aunque visualmente aparezca como una cantidad disponible para comprar. Ese dinero pertenece a la institución financiera y deberá devolverse bajo las condiciones establecidas. Sin embargo, cuando alguien observa un límite alto, puede sentirse temporalmente con mayor capacidad económica y comenzar a aceptar gastos que no consideraría si tuviera que pagarlos inmediatamente con sus propios recursos.

Esta percepción cambia especialmente las decisiones relacionadas con compras grandes, viajes, tecnología, muebles y gastos de entretenimiento. En lugar de analizar el costo total y el impacto sobre el presupuesto, muchas personas se concentran únicamente en saber si la tarjeta permite realizar la operación. El resultado puede ser una acumulación de compromisos que parecen manejables al principio, pero que reducen considerablemente la libertad financiera durante los meses siguientes.

Utilizar crédito de manera inteligente requiere separar claramente capacidad de compra y capacidad de pago. Una persona puede tener autorización para gastar una cantidad elevada y, al mismo tiempo, no contar con ingresos suficientes para liquidarla cómodamente. Comprender esta diferencia ayuda a aprovechar beneficios como recompensas, protección en compras y construcción de historial sin convertir el crédito en una extensión artificial del salario.

Los Pagos Diferidos Ocultan El Costo Real De Las Decisiones

Las compras a meses y los pagos diferidos son atractivos porque disminuyen el impacto inmediato de un gasto. Un producto costoso puede parecer accesible cuando se divide en cantidades pequeñas, especialmente si la mensualidad cabe dentro del presupuesto actual. El problema aparece cuando se repite esta lógica con varias compras y los pagos futuros comienzan a ocupar una parte cada vez mayor de los ingresos antes de que el dinero llegue a la cuenta.

Esta forma de consumo modifica la percepción del precio. En lugar de preguntarse cuánto cuesta realmente un producto, el comprador analiza únicamente cuánto deberá pagar cada mes. Aunque esta estrategia puede ser útil para adquirir bienes necesarios y duraderos, también puede facilitar gastos impulsivos que comprometen la capacidad de ahorro y reducen el margen disponible para enfrentar emergencias o cambios inesperados en los ingresos.

Antes de aceptar un pago diferido, conviene revisar cuántas mensualidades ya existen, cuánto dinero seguirá libre después de cubrirlas y si la compra mantendrá su utilidad durante todo el periodo de pago. También es importante evitar acumular compromisos simplemente porque cada uno parece pequeño. La suma de varias mensualidades puede transformar un presupuesto aparentemente estable en una estructura difícil de sostener.

La Planeación Convierte El Dinero Aparente En Control Real

La mejor forma de combatir la ilusión del dinero disponible es asignar un propósito a cada ingreso. Cuando el dinero llega sin una distribución definida, es más probable que se utilice según impulsos, promociones o necesidades inmediatas. En cambio, cuando existe una planeación previa, cada cantidad tiene una función clara y la persona puede decidir con mayor seguridad qué gastos puede realizar y cuáles deben esperar.

Un sistema útil puede comenzar con cuatro categorías principales: obligaciones, ahorro, objetivos y gastos personales. Primero se cubren las necesidades esenciales y los pagos comprometidos; después se separa una cantidad para protección financiera y metas futuras. Lo restante puede utilizarse con mayor libertad porque ya no pone en riesgo las responsabilidades principales ni obliga a recurrir al crédito para terminar el mes.

Este método también mejora la relación emocional con el dinero. Gastar deja de provocar culpa cuando la compra está dentro de una categoría planificada, mientras que ahorrar deja de depender de lo que posiblemente sobre al final. Con el tiempo, esta organización genera estabilidad, fortalece la disciplina y permite que incluso ingresos modestos se conviertan en una base real para construir patrimonio.

La Tecnología Puede Ayudar A Ver La Situación Completa

Las aplicaciones bancarias y las herramientas de presupuesto pueden facilitar mucho la administración del dinero, pero deben utilizarse correctamente. Consultar únicamente el saldo no siempre ofrece una imagen completa, especialmente cuando existen pagos pendientes, compras diferidas o cargos automáticos. Por eso, conviene revisar también movimientos futuros, fechas de corte, suscripciones y compromisos que todavía no se han reflejado en la cuenta.

Algunas personas utilizan alertas para controlar gastos, apartados digitales para separar objetivos y calendarios para anticipar pagos. Estas funciones permiten observar el flujo del dinero antes de que aparezcan problemas y ayudan a evitar que una cantidad aparentemente disponible sea utilizada dos veces. También facilitan detectar servicios que ya no se necesitan, cobros repetidos o categorías donde el presupuesto se está desviando gradualmente.

La tecnología no reemplaza la planificación, pero puede convertirla en una tarea más sencilla y constante. Cuando la información financiera está organizada y actualizada, resulta más fácil tomar decisiones basadas en la realidad. Esta claridad permite aprovechar el dinero disponible con inteligencia, conservar un margen de seguridad y reducir la dependencia de préstamos o tarjetas para cubrir gastos habituales.

Ver El Dinero Con Claridad Cambia Las Finanzas

La ilusión del dinero disponible puede parecer inofensiva, pero influye profundamente en la manera de gastar, ahorrar y utilizar el crédito. Confundir saldo, límite y capacidad de pago hace que muchas personas asuman compromisos que reducen su libertad futura. La solución no consiste en dejar de usar productos financieros, sino en comprender qué parte de los recursos pertenece realmente al presupuesto y qué cantidad está comprometida o prestada.

Una relación más saludable con el dinero comienza cuando cada peso tiene un propósito y las decisiones se toman considerando el costo completo, no solo la facilidad inmediata. Separar obligaciones, revisar mensualidades, planear compras y mantener un margen disponible permite construir una estabilidad mucho más sólida. Esta claridad también reduce ansiedad, evita sorpresas al final del mes y ayuda a transformar ingresos cotidianos en progreso financiero real.

Cómo Las Suscripciones Están Consumiendo El Presupuesto De Miles De Familias Sin Que Lo Noten <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Los pagos automáticos ofrecen comodidad, pero también pueden convertirse en un gasto silencioso que afecta la estabilidad financiera. </p>

Cómo Las Suscripciones Están Consumiendo El Presupuesto De Miles De Familias Sin Que Lo Noten <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Los pagos automáticos ofrecen comodidad, pero también pueden convertirse en un gasto silencioso que afecta la estabilidad financiera. </p>  El Error Financiero Que Se Esconde Detrás De Las Compras A Meses Sin Intereses <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Las compras a meses sin intereses pueden ser una gran herramienta financiera, pero también esconden riesgos. </p>

El Error Financiero Que Se Esconde Detrás De Las Compras A Meses Sin Intereses <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Las compras a meses sin intereses pueden ser una gran herramienta financiera, pero también esconden riesgos. </p>  Por Qué Cada Vez Más Mexicanos Prefieren Tener Liquidez Antes Que Grandes Inversiones <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Cada vez más personas priorizan tener dinero disponible para aprovechar oportunidades y mantener estabilidad financiera. </p>

Por Qué Cada Vez Más Mexicanos Prefieren Tener Liquidez Antes Que Grandes Inversiones <p class='sec-title' style='line-height: normal; font-weight: normal;font-size: 16px !important; text-align: left;margin-top: 8px;margin-bottom: 0px !important;'> Cada vez más personas priorizan tener dinero disponible para aprovechar oportunidades y mantener estabilidad financiera. </p>